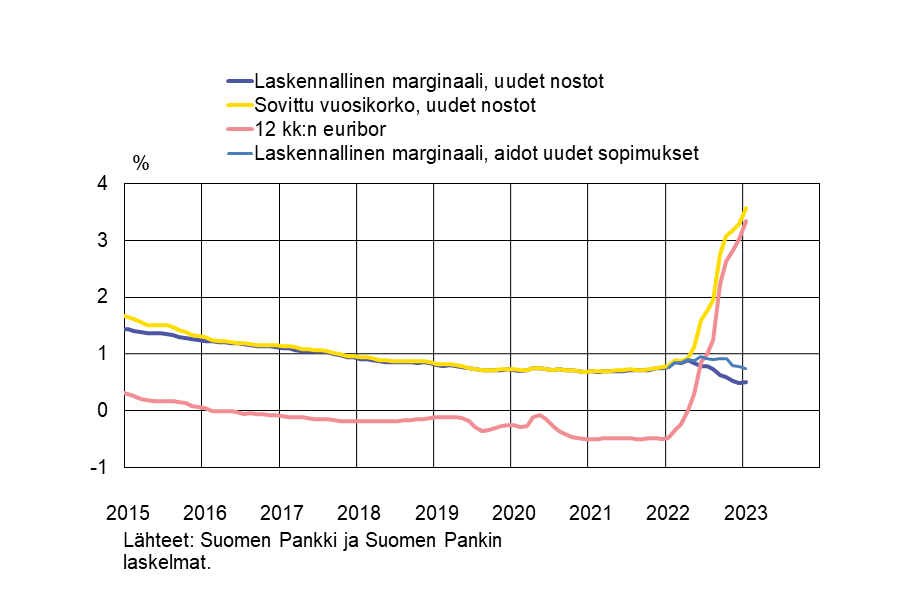

Suomen Pankki laskee tilastotiedoista kotitalouksien uusille asuntolainanostoille sekä yritysten ja asuntoyhteisöjen nostamille uusille lainoille laskennallista marginaalikorkoa sovitun vuosikoron ja viitekoron kuukausittaisen keskiarvon erotuksena. Sovittu vuosikorko kattaa kaikki maksettavat korot, mutta ei muita mahdollisia kuluja. Sovittu vuosikorko sisältää kuitenkin kotitalouksien asuntolainoihin ostamat korkosuojaukset, jos niistä maksetaan palkkiota koron yhteydessä pankille. Korkosuojaukset yleensä korottavat osaltaan luottolaitoksen ja kotitalouden sopimaa korkoa sopimushetkellä.

Keväällä 2022 kotitaloudet hankkivat runsaasti korkosuojauksia asuntolainoihinsa, mikä nosti sovittua vuosikorkoa sekä laskennallista marginaalia. Syksyllä 2022 asuntolainojen tyypillinen viitekorko eli 12 kuukauden euribor nousi nopeasti, ja arviolta korkosuojauksia hankittiin silloin vähemmän, koska niiden hinnat nousivat. Samalla uusien asuntolainanostojen laskennallinen marginaali pieneni (kuva 1).

Kuva 1. Asuntolainojen laskennalliset marginaalit

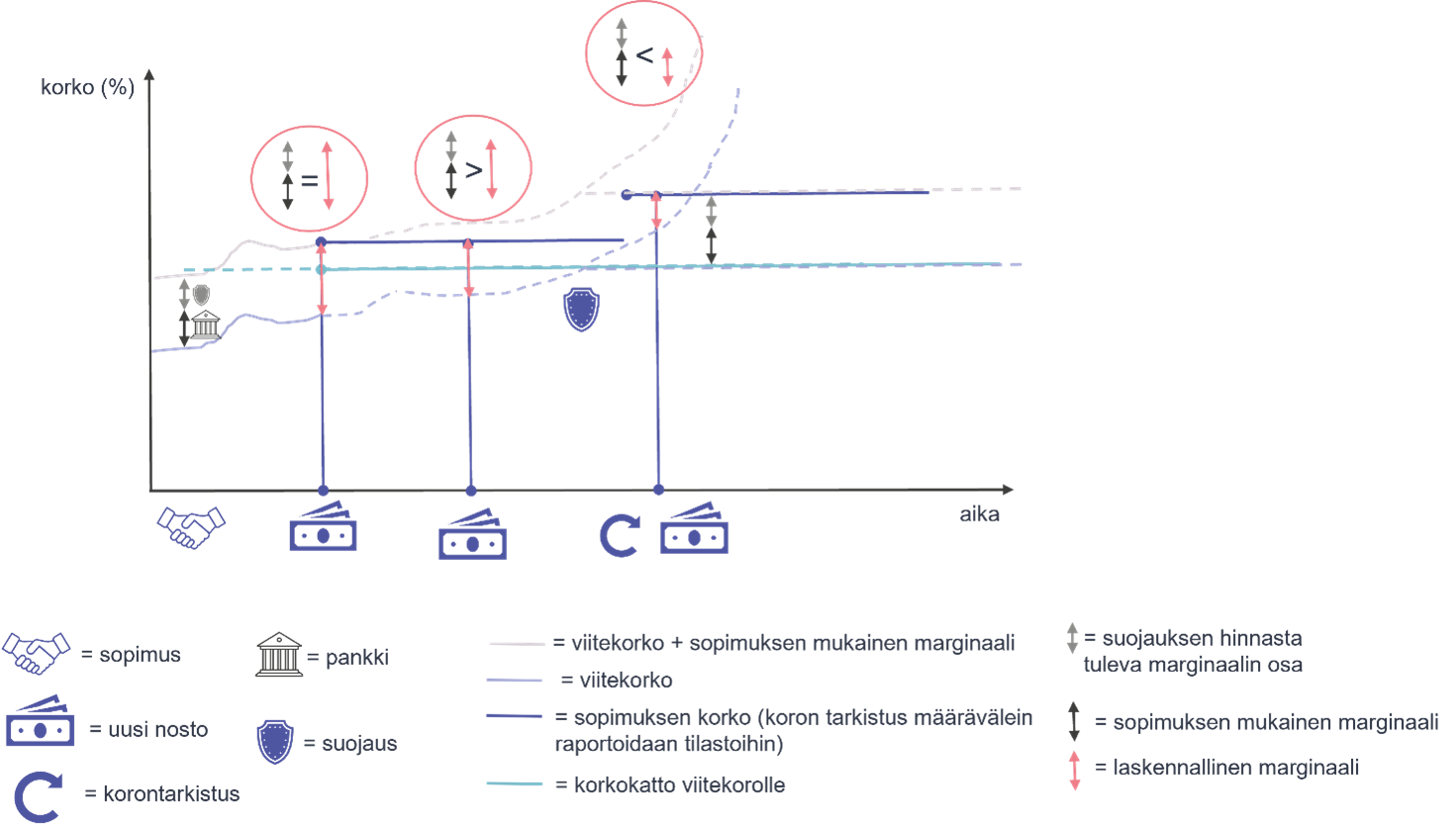

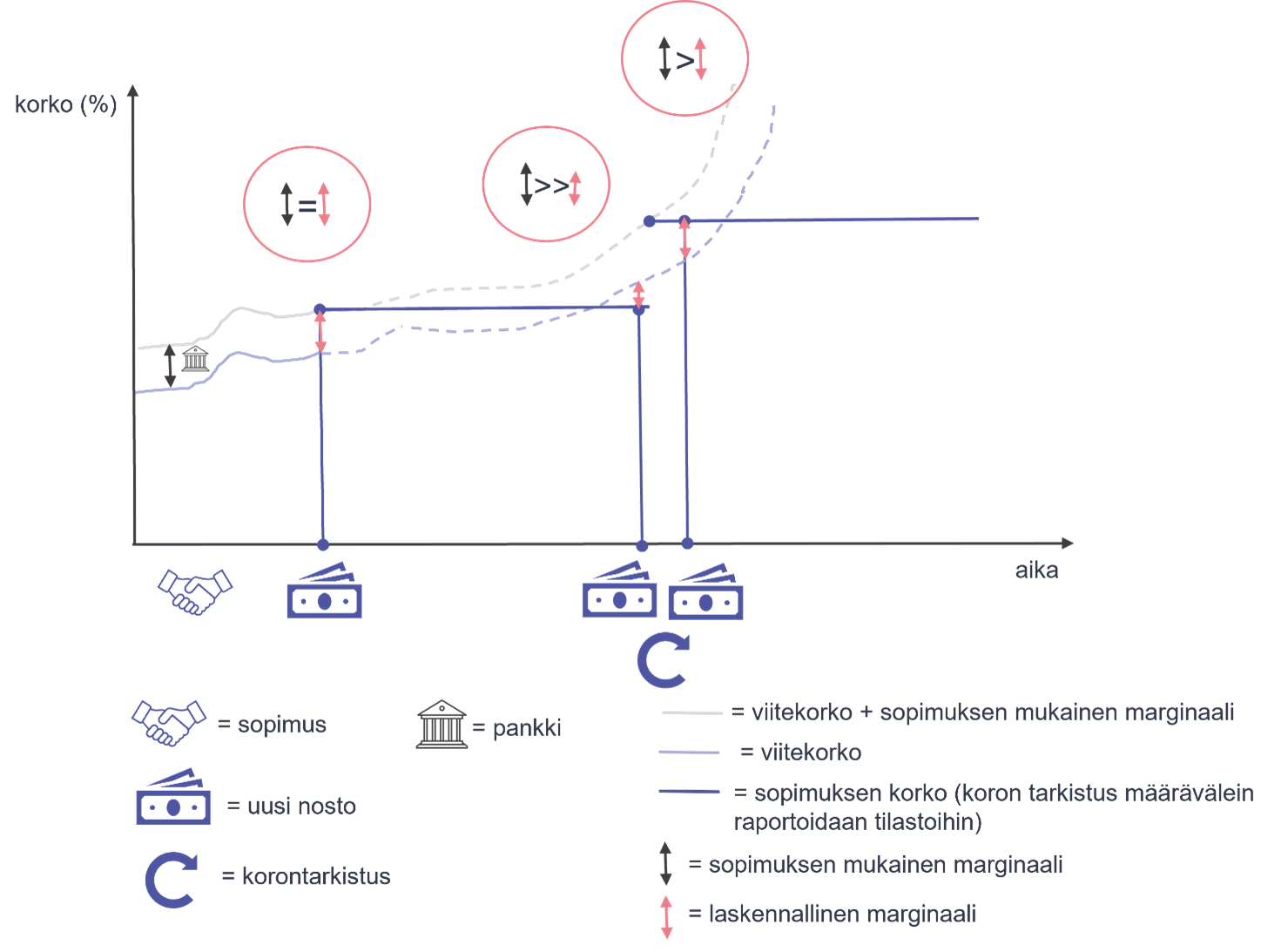

Osa asuntolainoista nostetaan erissä (kuva 3). Esimerkiksi rakennettaessa taloa useita vuosikorkoon vaikuttavia osia – kuten marginaali – kiinnitetään jo sopimusvaiheessa. Kuitenkin nostoja tehdään rakennusprojektin edetessä erissä. Lainan korko muuttuu koron tarkistusajankohtana viitekoron kiinnitysajan mukaisesti. Jos lainaan on hankittu korkosuojaus, myös se rajoittaa koronnousua seuraavien nostojen yhteydessä (kuva 4), vaikka viitekorko olisikin tarkistettu nostojen välillä. Viitekoron noustessa laskennallinen marginaali todennäköisesti aliarvioi todellista marginaalia myöhempien nostojen yhteydessä (kuvat 3 ja 4: piirretty kaksi kappaletta näitä myöhempiä nostoja). Tämä ajoitusongelma heikentää uusien nostojen laskennallisen marginaalin kykyä kuvastaa todellista marginaalia nopeasti muuttuvassa korkoympäristössä.

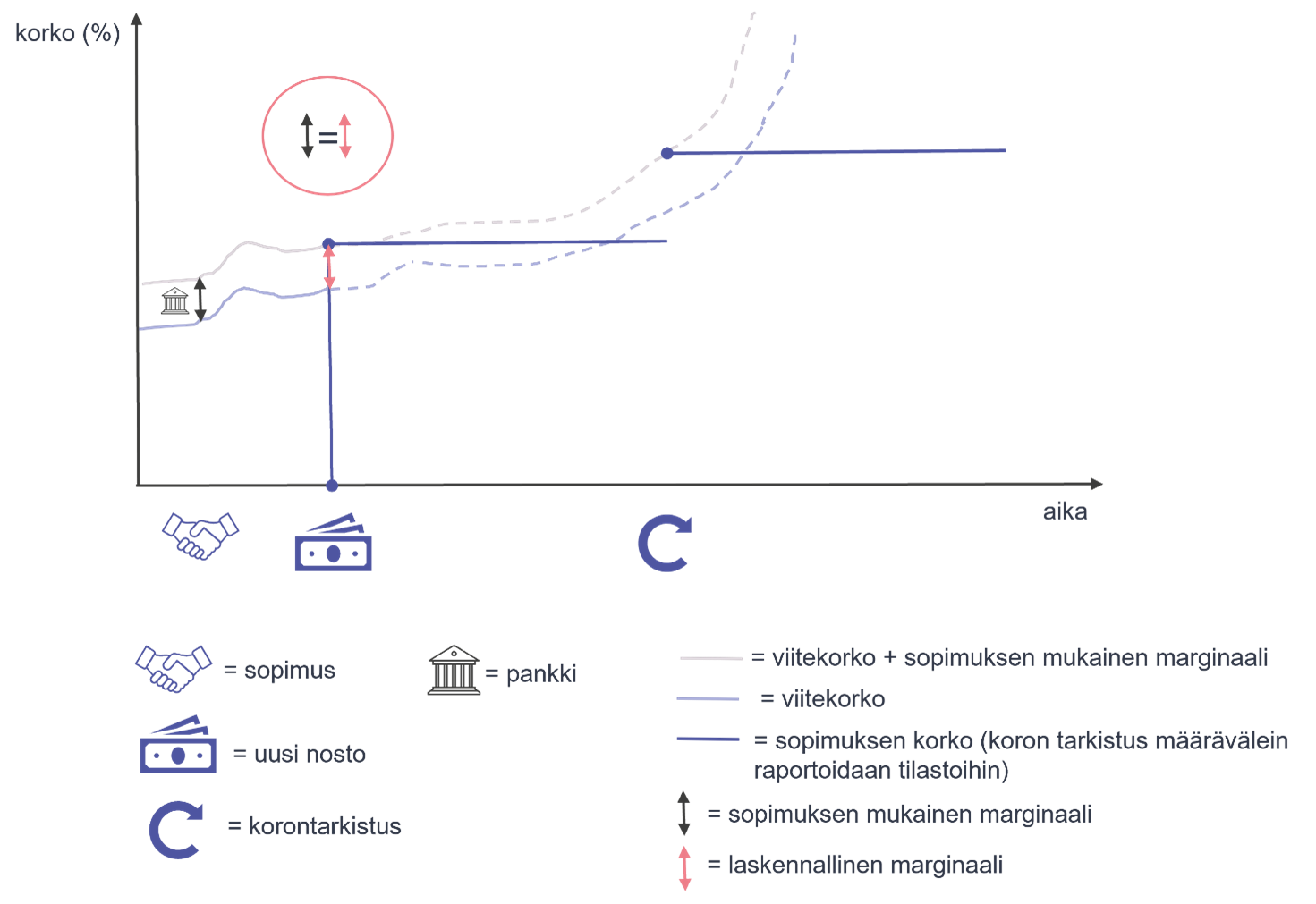

Uusiin nostoihin liittyvää ajoitusongelmaa voidaan korjata käyttämällä aitojen uusien sopimuksien laskennallista marginaalia (laskettu kuvaan 1). Silloin koko sovittu lainasumma kirjautuu sopimushetkelle. Vuoden 2022 alun jälkeen aitojen uusien sopimusten pohjalta laskettu asuntolainamarginaali pienenee selvästi hitaammin kuin uusien nostojen pohjalta laskettu. Sen takia aitojen uusien sopimusten laskennallinen marginaali kuvastaa tällä hetkellä paremmin todellisen asuntolainamarginaalin kehitystä.

Aitojen uusien sopimusten pohjalta laskettu marginaali ei kuitenkaan poista korkosuojausten vaikutusta. Siksi aitojen uusien sopimusten laskennallisen marginaalin kasvu alkuvuonna 2022 kuvastaa enemmän kotitalouksien suojautumista koronnousulta kuin todellisen marginaalin kasvua. Loppuvuonna korkojen ollessa jo selvästi korkeampia kotitalouksien halukkuus hankkia suojauksia oli pienempi. Loppuvuoden aikana aitojen uusien sopimusten laskennallisen marginaalin pieneneminen johtuu osaltaan vähentyneestä asuntolainojen suojauksien kysynnästä.

Artikkelissa esitetyt ajatukset soveltuvat osittain myös asuntoyhteisöjen uusien lainanostojen laskennalliseen marginaaliin. Asuntoyhteisöt sisältävät myös taloyhtiöiden lisäksi muut asuntoyhteisöt.

Kuva 2. Uusien nostojen laskennallinen marginaali ilman korkosuojausta ja jatkonostoja

Kuva 3. Jatkonostojen vaikutus uusien nostojen laskennalliseen marginaaliin

Kuva 4. Jatkonostojen vaikutus uusien nostojen laskennalliseen marginaaliin, johon piirretty myös korkosuojaus